A vállalkozói hitel a múlté?

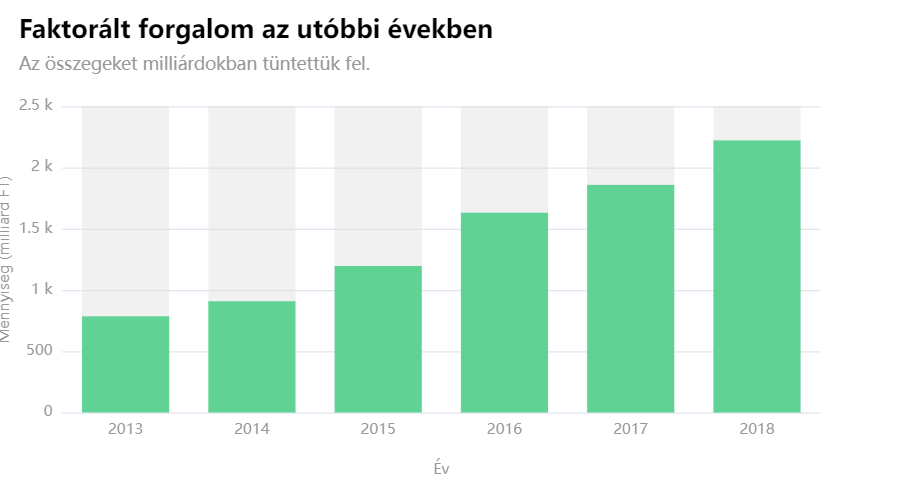

Egyre növekszik egész Európában a faktoring térhódítása. Mind a nagyvállalatok, mind a dinamikusan növekvő kkv cégek jobban járnak a faktoringgal, hiszen nemcsak hogy kevesebb járulékot kell fizetniük, de maga az ügyintézés folyamata is nagyságrendekkel gyorsabb (akár néhány óra is lehet).

De kezdjük az alapoknál.

Mit jelent a faktoring?

A faktoring az elvégzett munka utáni számlázásból keletkező vevőkövetelés finanszírozását jelenti.

Egyszerűen lefordítva: a faktorcég megveszi a számláidat.

Vállalkozóként szolgáltatsz a kereskedőnek, aki viszont csak mondjuk 90 napon belül kell fizessen. A kifizetés napjáig a kereskedő is rendelne újabb árut, ennek a teljesítéséhez azonban a vállalkozásnak pénzre van szüksége.

A szolgáltatás lényege, hogy az adott vállalkozás aktív számláit a faktorcég (akár 30-60-90 napos határidő esetén is) előre kifizeti, így a cég a kifizetés határidejétől függetlenül folyamatos likviditással növekedhet. A számla ellenértékét a megrendelő már a faktorcég felé rendezi a megszokott fizetési határidővel.

A faktoring igénybevétele ennek megfelelően már nem csak Nyugat-Európában, de itthon is egyre elterjedtebb finanszírozási forma. Tökéletes megoldás a kiszámítható cashflow fenntartásához és ezáltal egy vállalkozás felfuttatásához is.

A faktoring előnyei

A legtöbb cég alapvetően nem rendelkezik folyamatosan olyan tőkével, amely fedezni mind a költségeket, mind a növekedést elősegítő beruházásokat. Sőt, az sem ritka, hogy nemcsak hogy a beszállító nem tudja pótolni a forrásait, de maga a partnercég is tartozásban van.

A faktoring igénybevételével mindkét fél komolyabban veszi a fizetési határidőket, így kiszámíthatóbb és folyamatos cashflow-val működhet a cég.

Előnyök

100%-ig digitális. A Flexibillnél az országban egyedüli módon már a teljes faktoring folyamat 100%-ig digitálisan, akár mobilról is intézhető. A faktoringgal szemben gyakori (és jogos) ellenérv volt a magas adminisztratív teher, de ez ma már ez se kell több legyen néhány kattintásnál.

Akár aznapi folyósítás. Az üzleti életben fontos a gyors döntéshozatal. A faktoring (és magának a folyósításának az) ügyintézése folyamatos üzleti kapcsolat esetén gyakran akár néhány órán belül, a nulláról is lefuthat. Ez az idő az indulásnál se több néhány napnál.

Kiszámítható növekedés. Hónapok helyett órák alatt lefolynak a tranzakciók. Ezzel nem csak sokkal könnyebben tervezhetőek a pénzügyek, de a versenytársakkal szemben is folyamatos lépéselőnyt élveznek azok a cégek, amelyek a kifizetés idejétől függetlenül képesek teljesíteni a rendeléseket.

Fedezet nélkül is igénybe vehető. Faktoring esetén a klasszikus vállalkozói hitellel szemben nem kell jelzálogot kötni.

Kinek való a faktoring?

A faktoring leginkább azoknak a vállalkozásoknak érdekes, akiknél gyakran előfordul, hogy az aktív vevőszámláikat csak késve (akár 30-60-90 napra) fizetik ki. Ilyenkor a havi költségek fedezése miatt likviditási nehézségek léphetnek fel, erre nyújt azonnali megoldást a faktoring.

Induló vállalkozások.

A friss cégek jellemzően nem rendelkeznek megfelelő tőkével, így elengedhetetlen, hogy stabilizálják a pénzügyeiket. Ez az indulásnál kiemelten fontos, hiszen a partnerek bizalma és rengeteg lehetőség is ezen múlhat.

Gyorsan növekvő vállalkozások.

A legtöbb ügyfelünk azért kezdett el faktoráltatni, mert az új megrendeléseiket a hosszú fizetési határidőből adódó tőkehiány miatt már nem tudták vállalni. A faktorcég a számlák kifizetésével megteremti a lehetőségeket.

Lassan fizető vevők.

Sok hazai cég rendelkezik lassan fizető, de értékes partnerekkel. A faktoring segítségével hosszú távon is megtarthatják ezeket a vevőket.

Ügyfeleink közül legtöbben olyan iparágakból kerülnek ki, mint a szállítmányozás, kereskedelem, FMCG, építőipar, IT-szektor szolgáltatói, munkaerő-közvetítő cégek, közintézmények és beszállítóik vagy kórházi beszállítók.

Ezekben a szektorokban gyakori az akár 90 napos fizetési határidő, de egyes esetekben ez akár 300 nap is lehet.

Faktoring vagy hitel?

A két pénzügyi termék működése között (habár hasonló problémát oldanak meg) számos különbség van.

Az egyik legalapvetőbb különbség, hogy míg a hitel kettő, a faktoring három fél közt zajlik: az eladó, a vevő, illetve maga a faktorcég.

A faktoring mellett leginkább a rugalmas feltételek és gyors folyósítás szól, de egyéb szempontokat is érdemes vizsgálni a végső üzleti döntés előtt.

Hátránynak leginkább a partnerek felé való kommunikációt tekinthetjük, azonban ennek a módját részletesen lefedjük az alábbi cikkben is.

Vállalkozói dilemma: hogyan kommunikálható az üzleti partnerek felé a faktorálás?

Az üzletfelek közötti egyértelmű kommunikáció alapvető feltétele a hosszú távon is gyümölcsöző, megbízható üzleti kapcsolatnak. Főleg abban az esetben fontos megvitatni a részleteket, ha olyan

Mennyibe kerül a faktoring?

A végleges faktoring költségeket 3 fő tényező határozza meg:

- a számlafizetés határideje

- a számla összege

- az ügylet kockázati mértéke

Ezen túl csak megközelítő értékeket lehet mondani, de ez jellemzően 1-2%.

Pontos ajánlatot a regisztrációt követően tudunk adni (kötelezettségmentesen).

A teljes költség nagyobb része az ügylet komplexitásától is függően főleg a faktordíjból és a kamatból származik.

- Kamat vagy ügyleti kamat

- Faktordíj

- Hitelképesség vizsgálati díj

- Szerződéskötési díj

- Biztosítási díj

Az alacsony kockázat mellett az is fontos szempont, hogy a faktoring futamideje nagyságrendileg rövidebb és korántsem terheli le a vállalkozást annyira, mint egy vállalkozói hitel.

Hogyan zajlik a faktoring folyamat?

Folyamatos üzleti kapcsolat esetén az ügyintézés csupán néhány lépésből áll. Ilyen esetekben a partnercéget már átvizsgáltuk és meggyőződtünk a fizetőképességéről. Az ajánlat részletei ismertek, a szükséges dokumentumok már feltöltésre kerültek, szinte nincs is további teendő. A faktorcég akár órákon belül folyósítja az összeget.

Az első faktorálásnál természetesen szükséges egyes dokumentumok feltöltése, illetve a partnercég átvizsgálása, de ebben az esetben sem tart tovább a folyamat egy-két napnál.

1 Ajánlatkérés.

Ezen a ponton csak néhány adatra van szükség: a vevő neve, a számlák összege, a futamidő, illetve az esetleges biztosítási igények. Ezek alapján már tudunk pontos ajánlatot adni (kötelezettségmentesen).

2 Vásárlók átvizsgálása.

A faktorcég ezen a ponton bizonyosodik meg arról, hogy a szállító vásárlói hitelesek és fizetőképesek.

3 Szerződéskötés.

Az elfogadott ajánlat részleteit szerződésben is rögzíti a faktorcég.

4 Első részlet folyósítása.

A faktorcég a számlák összértékének a 80-90%-át akár pár órán belül, de maximum egy-két munkanapra rá folyósítja a szállító cégnek.

5 Cég teljesítheti a megrendelést.

Mivel a megérdemelt pénz nagy részével már rendelkezik a cég, így könnyedén teljesíti az eredeti és a következő megrendeléseit is.

6 A vevő fizet, maradék átutalása.

Miután a vásárló rendezte az eredeti számlát a faktorcég felé, az a fennmaradó összeget is elutalja a vásárlónak.